Analiza Blitz Imobiliare// Noua Casă sau Credit Ipotecar? Ce este mai avantajos?

In data de 15 februarie 2023 băncile au început să acorde credite prin programul Noua Casă – creditul cu mai mic avans cu care îți poți achiziționa o locuință proprie la momentul actual. Cât de avantajos este programul pentru tineri sau pentru cei cu venituri mici?

Consultantul nostru financiar de la Uno Credit, ne dă mai multe detalii despre împrumuturile garantate de stat și ne prezintă o comparație între programul Noua Casă și trei dintre cele mai avantajoase credite ipotecare de pe piață la momentul actual.

Prin programul Noua Casă se acordă finanțare pentru achiziția unui imobil cu un preț de până în 70.000 de euro, cu un avans de 5% și o dobândă de 2% (marja băncii) + IRCC-ul care este variabil.

Există două plafoane de creditare, primul de până în 66.500 de Euro, situație în care imobilul poate să fie și mai vechi de 5 ani. În cazul acestui plafon, imobilul nu poate să coste mai mult de 70.000 euro, iar avansul este de doar 5 %!

Dacă imobilul costă mai mult de 70.000 de Euro, programul de anul acesta oferă posibiltiatea de a obține o finanțare de 119.000 Euro cu un avans de 15% pentru credite. În cazul acestor imobile cu preț de până în 140.000 de Euro, vechimea nu trebuie să depășească 5 ani.

Condițiile acordării unei finanțări prin Noua Casă sunt următoarele:

- Clienții nu au voie să vândă sau să închirieze în primii 5 ani imobilul.

- Există un comision către fondul de garantare, așa-zisa a 13-a rată, care se plătește în fiecare an în luna ianuarie – 764 ron la un credit de 250.000 lei.

- Durata mai mare de aprobare a dosarului de Noua Casă de 6 săptămâni, spre deosebire de un credit ipotecar care este aprobat în 2-3 saptamani.

- E necesar acordul Fondului de Garantare pentru orice modificare a apartamentului sau a casei.

În momentul de față, la prețurile actuale în unele orașe, găsești mai greu locuințe sub 70.000 euro, de aceea majoritatea tind spre creditul ipotecar.

Motivul pentru care clienții ezită să acceseze acest program este dobânda variabilă care a tot crescut în ultimul an, și nu se știe cu cât va mai crește încă.

Creditul ipotecar

La creditul ipotecar, cel mai mare avantaj este faptul că poți opta pentru dobândă fixă în primii 3, 5 sau 10 ani.

La creditul ipotecar, avansul minim este de 15%, dar poate fi mai mare în cazul clienților care au mai multe imobile pe numele lor. La absolut toate băncile, proprietarii cu mai mult de un imobil trebuie să prezinte un avans de 25%.

Cele mai ieftine bănci au o dobândă fixă de 6.9%. Unele bănci oferă o dobândă mai bună dacă asiguri un avans de 25% avans, dar asta nu e o regulă.

În cazul ambelor tipuri de creditare ai mai multe asigurări:

Noua Casă

- Polița PAD 20 euro plătibilă o dată pe an (împotriva dezastrelor naturale: inundatii, cutremur);

- Asigurarea pe locuință obligatorie – 0.1% din valoarea imobilului, adica la un imobil de 50.000 eur, ar fi de 50 de euro pe an și se împart la 12 luni și se plătește lunar.

Credit Ipotecar

- Polița PAD 20 euro plătibilă o dată pe an (împotriva dezastrelor naturale: inundatii, cutremur);

- Asigurarea pe locuință obligatorie – 0.1% din valoarea imobilului, adica la un imobil de 50.000 eur, ar fi 50 de Euro pe an care se împart la 12 luni și se plătește lunar.

- Asigurare de viață obligatorie care poate să ajungă la 60 lei pe luna și protejează de datorii urmașii clientului în caz deces, nu este obligatorie la toate băncile.

În această perioada, cei mai mulți clienți optează pentru creditul ipotecar pentru dobandă fixă, deoarece nu vor să-și asume o rată variabilă care poate să crească.

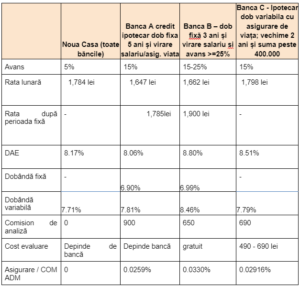

Vă prezentăm comparativ date privind condițiile de creditare prin Noua Casă și Credit Ipotecar la 3 bănci cu cele mai avantajoase condiții de creditare.

SUMA IMPRUMUTATA 250.000 lei

Sursa: blitz.ro/blog